NVVK deelt slechts informatie van Nibud en overheid

Leefgeld, wat zegt de NVVK erover?

Veel hulpvragers kunnen dezer dagen niet rondkomen van hun beschikbare budget. Financiële hulpverleners denken soms dat ze in zo'n geval niet af mogen wijken van 'de NVVK-normen' op dat gebied. Maar er zijn geen NVVK-normen voor leefgeld. Wij maken gebruik van voorbeeldbedragen die beschreven worden door het Nibud en de overheid.

In de afgelopen weken hebben ons -veel vaker dan voorheen- vragen bereikt over het bedrag aan leefgeld en vaste lasten dat - voorafgaand aan een schuldregeling - niet afgedragen hoeft te worden. Ook komen er veel vragen binnen over de hoogte van het leefgeld tijdens een schuldregeling. Vermoedelijk worden deze vragen veroorzaakt doordat een toenemend aantal hulpvragers niet rondkomt met hun budget. We verhelderen graag hoe het zit.

NVVK heeft geen leefgeldnormen

Voor wat betreft leefgeld signaleert de NVVK dat er in de praktijk meer dan eens verwezen wordt naar 'NVVK-normen', zoals bijvoorbeeld '50 euro per week voor een alleenstaande'. Maar de NVVK heeft geen normen. We verwijzen naar cijfers van het Nibud, maar ook dat instituut publiceert geen normen. Het verzamelt slechts informatie over het uitgavenpatroon in huishoudens en publiceert voorbeeldbegrotingen. Wij adviseren wel om daar aansluiting bij te zoeken. Zo kan je vaststellen wat iemand nodig heeft die met schulden kampt en van een minimum inkomen moet rondkomen.

Als iemand schulden heeft en van een minimum inkomen moet rondkomen, dan kan je dus voor het budget, inclusief het leefgeld, aansluiting zoeken bij de informatie van het Nibud. De NVVK publiceert die informatie samen met het halfjaarlijkse normenoverzicht dat nodig is om het Vrij te laten bedrag te berekenen. Deze Nibud-voorbeeldbegrotingen zijn op het niveau van 'weinig maar toereikend' en voor allerlei verschillende gezinssituaties beschikbaar. Daarvan kun je eenvoudig het leefgeld afleiden en wat daarvan betaald moet worden. Deze voorbeeldbegrotingen vormen ook de basis voor het NVVK normenoverzicht en zijn onderdeel van de Vtlb-berekening.

Kortom: het NVVK-normenoverzicht is een verzameling van informatie vanuit de overheid en het Nibud. Wij stellen zelf geen normen vast. Het enige wat we doen is onze leden halfjaarlijks een overzicht bieden van de actuele beschikbare informatie vanuit de overheid en het Nibud.

Hanteer actuele informatie!

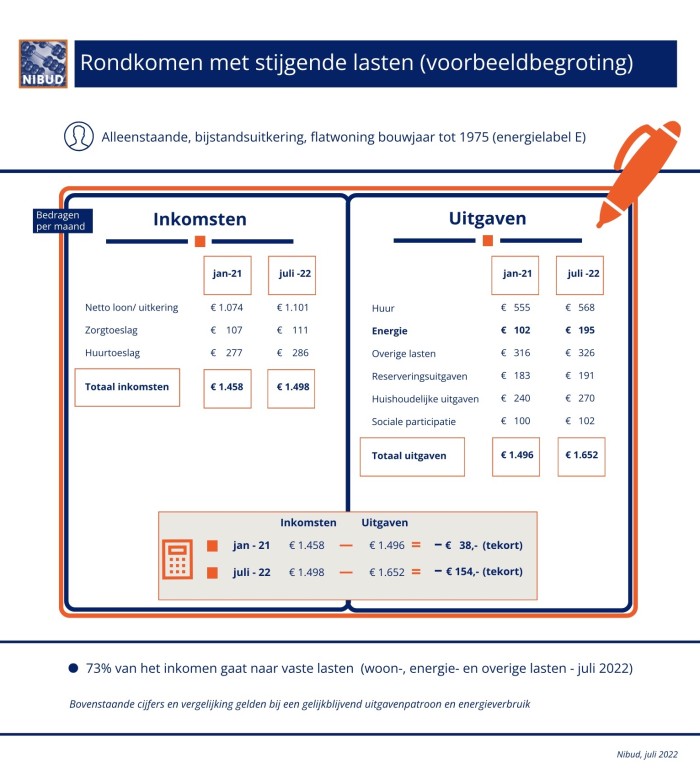

In onderstaand voorbeeld zie je een Nibud-voorbeeldbegroting van juli 2022 voor een alleenstaande in een energie-onzuinige flat.

Bij €270 leefgeld per maand is dan €62,31 per week de uitkomst van deze voorbeeldbegroting. Naar analogie was er in juli 2022 voor 2 volwassenen een bedrag van €118 per week berekend, voor een 1 oudergezin met twee kinderen €113,-, en voor 2 ouders met twee kinderen €142 per week.

Let wel goed op wat hiervan betaald moet worden. En: dit bedrag wordt minimaal 2 keer per jaar geïndexeerd, en in deze tijden van hoge inflatie zelfs vaker. Sinds de extreem toegenomen inflatie publiceert het Nibud maandelijks dergelijke voorbeeldbegrotingen. Zolang die beschikbaar zijn is het gewenst die te gebruiken voor je vergelijking, ook al wijken deze dus af van de halfjaarlijkse normen. Ze zijn namelijk veel meer aangepast op de actuele situatie.

Afwijken kan nodig zijn

Natuurlijk zijn dit slechts voorbeelden. Het kan nodig zijn daarvan af te wijken. Soms vanwege extreme inflatie, soms vanwege een hoge energienota, soms vanwege een bijzondere situatie. En hoewel we ons realiseren dat een voorbeeldbegroting niet zorgt voor meer inkomen, vinden we het belangrijk te delen welke informatie beschikbaar is en hoe die gehanteerd kan worden.

Voor alle duidelijkheid: de NVVK heeft geen rol in het tot stand komen van de voorbeeldbegrotingen van het Nibud. En het Nibud zelf doet niets anders dan gemiddelden publiceren op basis van uitgaven van allerlei huishoudens. 'We hebben objectieve informatie, verkregen uit onderzoek, over inkomsten, uitgaven, bestedingspatronen en kosten van levensonderhoud. Hierdoor weet het Nibud wat iets gemiddeld kost, wat verantwoorde woonlasten zijn bij een bepaald inkomen en hoeveel zakgeld kinderen gemiddeld krijgen', aldus het Nibud over haar voorbeeldbegrotingen.

Welk bedrag aan spaargeld mag je houden?

Veel financiële hulpverleners denken ook dat de NVVK 'eigen' regels heeft over welk bedrag (bijvoorbeeld in de vorm van spaargeld) voorafgaand aan een schuldregeling behouden mag blijven. Ook dat is een misverstand. Dit is de hoofdregel: vooraf gespaarde middelen moeten worden afgedragen ten behoeve van de schuldeisers, waarna 36 maanden maximaal wordt gespaard.

Maar het is niet de bedoeling dat iemand de schuldregeling begint met het maken van nieuwe schulden omdat er geen middelen zijn tot het eerste Vrij te laten bedrag ter beschikking komt. De Hoge Raad heeft hier al een keer uitspraak over gedaan. In lijn met deze uitspraak is ons advies: laat minimaal een bedrag ter hoogte van de toepasselijke beslagvrije voet vrij. Zo zorg je ervoor dat de lopende vaste lasten betaald kunnen worden en leefgeld beschikbaar is.

In de Msnp-praktijk kiezen hulpverleners er vaak voor een bedrag ter hoogte van het toekomstige Vrij te laten bedrag te laten behouden. Zo zorg je ervoor dat er kort voor de toelating tot schuldsanering geld is om van te leven. Dit artikel op de site van de Raad voor rechtsbijstand beschrijft hoe het werkt.