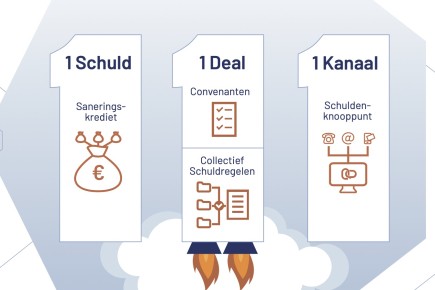

Groningse Kredietbank gaat voor efficiencywinst met Collectief Schuldregelen en Schuldenknooppunt

De Groningse Kredietbank staat op het punt om Collectief Schuldregelen in te voeren en ook meteen aan te sluiten op het Schuldenknooppunt. Marco Hartman en Rena Ploeger vertellen over de voorbereidingen en hun verwachtingen. ‘Het kan ons veel efficiencywinst brengen, vooral door de combinatie. Als je de ene methode invoert moet je ze eigenlijk meteen allebei doen, ze horen bij elkaar.’

De afdeling Schuldregelingen van de Groningse Kredietbank (GKB) verzorgt met negen medewerkers schuldregelingen voor inwoners van de gemeente Groningen. ‘Onze insteek is altijd om te kijken wat iemand nodig heeft om na afloop weer zelfstandig geldzaken te kunnen regelen‘, zegt teamleider Marco Hartman, ‘maar zolang mensen te veel bezig zijn met hun schulden kunnen ze zich niet richten op de toekomst.’ Daarom heeft de GKB sinds 2020 als beleid om zoveel mogelijk te werken met saneringskredieten. Dan weten mensen met schulden vooraf wat ze moeten aflossen. Ook hebben ze niet meer te maken met hercontroles of met meerdere schuldeisers. Ze kunnen toewerken naar het moment dat ze na drie jaar weer schuldenvrij zijn. ‘Het gros van de schuldregelingen gaat nu al via een saneringskrediet’, zegt Rena Ploeger, adviseur bij GKB. ‘De verhouding tussen schuldbemiddelingen en saneringskredieten is in een jaar tijd omgedraaid. In 2019 werd nog 85% met een schuldbemiddeling opgelost en het restant met een saneringskrediet. In 2020 was het andersom.’

De aanloop verkorten

Werken met saneringskredieten geeft hulpvragers duidelijkheid, maar het duurt vaak wel lang om ze tot stand te brengen. De geldstress wordt al die tijd nog niet weggenomen. Toen Hartman en Ploeger in een nieuwsbrief lazen dat Collectief Schuldregelen en het Schuldenknooppunt de aanloop van het traject een stuk korter maken was hun interesse dan ook meteen gewekt. ‘Het kan ons veel efficiencywinst brengen, vooral door de combinatie’, zegt Hartman. ‘Als je Collectief Schuldregelen invoert moet je eigenlijk meteen aansluiten op het Schuldenknooppunt, ze horen bij elkaar.’ De doorlooptijd van 120 dagen terugbrengen naar 60 zou Ploeger al een heel mooi resultaat vinden.

‘We volgden een voorlichtingswebinar’ zegt Hartman, ‘en namen contact op met de NVVK. Toen kwamen we er snel achter dat we intern al veel zaken hebben geregeld die een voorwaarde zijn om mee te doen. Niet alleen de saneringskredieten, met daarbij altijd een lichtere of zwaardere vorm van budgetbeheer, maar ook werken met het Dicos-netwerk en DocZend. Dat is niet bij alle kredietverlenende instanties al het geval. We hoefden dus niet lang te wachten om aan te sluiten en ondertekenden voor beide methoden een overeenkomst.'

Op zoek naar de juiste flow

Als voorbereiding overlegden ze allereerst hun top 30 (landelijke) schuldeisers en kozen daaruit een top 6: DUO, ING, Intrum, Menzis, Vodafone en Ziggo. Op korte termijn gaan ze van start met Menzis. ‘We willen beginnen met een partij die ook gaat aansluiten op het Schuldenknooppunt’, zegt Ploeger, ‘dat scheelt weer tijd.’ Het is ook handig dat Menzis een vestiging in de buurt van de Kredietbank heeft, wat overleggen vergemakkelijkt.

Wat moet er nu nog gebeuren? ‘We moeten intern de juiste flow vinden en daar met het team afspraken over maken. We verwachten dat Collectief Schuldregelen 1 juni van start gaat. Om met het Schuldenknooppunt te kunnen werken moeten we eerst nog een PKI-certificaat [een digitale ondertekening] hebben. Dat is aangevraagd, en we hopen dat de komende weken te krijgen.’

Medewerkers bepalen het tempo

De GKB gaat stap voor stap kijken hoe het gaat. Ploeger: ‘Als we eenmaal met de eerste schuldeiser zijn gestart, verwacht ik dat we een versnelling kunnen maken met de andere schuldeisers. Wanneer we klaar zijn? Ik durf niet te zeggen of dat 1 september of 1 januari 2022 zal zijn.’ Ploeger benadrukt dat de GKB er bewust geen tijdpad aan heeft gekoppeld. ‘We zijn met veel dingen tegelijk bezig en moeten onze mensen niet al te zeer onder druk zetten. De medewerkers bepalen het tempo. Als zij zien dat het ze veel oplevert en daarom sneller willen gaan, dan doen we het sneller. Maar als ze het allemaal niet meer overzien, zullen we gas terugnemen.’

Lokale partijen meekrijgen

In het begin lift de GKB mee op de landelijke afspraken. Hoe denkt de kredietbank later lokale schuldeisers over de streep te krijgen? Hartman: ‘Voor Collectief Schuldregelen hebben we daar een toolkit voor. We hebben nu al bij verschillende schuldeisers laten vallen dat we zijn aangesloten bij het Schuldenknooppunt en Collectief Schuldregelen.’ Ploeger verwacht dat schuldeisers die meedoen aan Collectief Schuldregelen snel inzien dat het nog efficiënter kan met het Schuldenknooppunt. ‘Sommigen kijken de kat uit de boom, maar als ze horen dat de ervaringen landelijk en lokaal goed zijn verwacht ik dat het zich als een olievlek gaat uitbreiden.’

Betere dienstverlening en meer mensen helpen

Wat zien Hartman en Ploeger als voordeel voor de GKB zelf? Ploeger: ‘Er ligt nu veel druk bij onze consulenten om alle mensen die zich melden goed te bedienen. Je wil altijd meer doen dan je kunt. Als we met Collectief Schuldregelen en het Schuldenknooppunt administratieve rompslomp kunnen verminderen krijg je betere dienstverlening. Er komt extra ruimte voor coaching, outreachend werken en het intensiveren van vroegsignalering. We kunnen onze mogelijkheden beter benutten. En als de nieuwe werkwijze soepel loopt, kunnen we straks de verwachte hausse aan mensen met geldproblemen door COVID goed opvangen.’