Overzicht categorieën ouders en de geldende aanpak

Zo help je mensen die gedupeerd zijn door de Toeslagenaffaire en ook schulden hebben

Tienduizenden ouders zijn gedupeerd door de Toeslagenaffaire. Velen van hen hebben schulden. De Belastingdienst betaalt die schulden, maar hoe werkt dat precies? Je leest het in dit handige overzicht.

De schuldenaanpak vanuit de Uitvoeringsorganisatie Herstel Toeslagen (UHT) kun je onderverdelen in een aantal stappen.

Als eerste stel je vast:

- betreft het een 'erkende gedupeerde' of

- betreft het een 'mogelijk gedupeerde' die zich gemeld heeft bij de UHT.

Vervolgens zijn er 5 mogelijkheden met betrekking tot de schuldsituatie:

- De erkende gedupeerde zit in een lopend Wsnp-traject

- De erkende gedupeerde zit in een lopend schuldbemiddelingstraject

- De erkende gedupeerde heeft een lopend saneringskrediet

- De erkende gedupeerde heeft een 120- schuldregelingsinventarisatie lopend

- De erkende gedupeerde heeft wel schulden maar nog niets gedaan om hulp te krijgen voor die schulden.

Uitwerking:

1. De erkende gedupeerde zit in een lopend Wsnp-traject

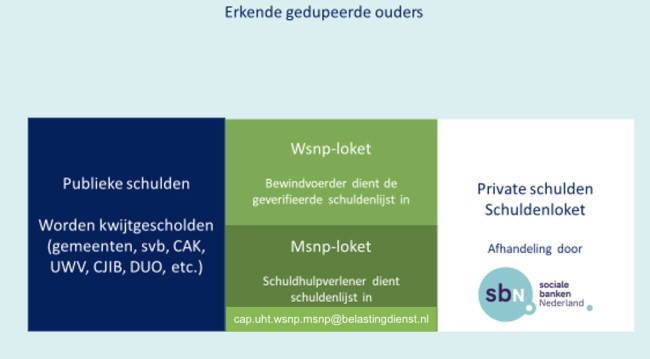

De Wsnp-bewindvoerder kan de geverifieerde schuldenlijst inladen in het Wsnp-loket (zie het groene veld in de illustratie hieronder). De schulden worden 100% door UHT/BD op basis van deze lijst overgemaakt naar de Wsnp-bewindvoerder, deze betaald hiermee de schuldeisers en stelt rekening en verantwoording op voor de rechter-commissaris. Vervolgens ontvangt de Wsnp-klant een schone lei. De reeds door de Wsnp-klant ingelegde afdracht in de boedel wordt door de Wsnp-bewindvoerder teruggestort naar de rekening van de Wsnp-klant.

De Wsnp-bewindvoerder ontvangt bij indiening van de schuldenlijst een vastgesteld bedrag voor zijn diensten, afgestemd op de reguliere vergoeding.

2. De erkende gedupeerde zit in een lopend schuldbemiddelingstraject

Bij een lopend schuldbemiddelingstraject is er tussentijds bij het 1e of 2e heronderzoek al afgedragen aan de schuldeisers (als de schuldbemiddeling nog in het 1e jaar zit is er natuurlijk nog niet afgedragen). De schulden worden in deze situatie alleen 100% betaald zover ze nog openstaan. Voor de schuldbemiddeling betekent dit het volgende:

Als er nog geen 1e heronderzoek is geweest, dan kan de schuldregelaar de geverifieerde schuldenlijst inladen in het Msnp-loket (donkergroene blok van de illustratie hieronder). De volledige openstaande schuldenlijst wordt dan door UHT/Bd overgemaakt naar de schuldregelaar, die betaalt hiermee de schuldeisers. De door de hulpvrager afgedragen maandelijkse inleg in de boedel wordt teruggeboekt naar de hulpvrager.

Als er reeds een 1e of 2e heronderzoek is geweest, dan is een gedeelte van de schuld al voldaan. Er resteert dan nog een bedrag wat openstaat per schuldeiser vanaf dit 1e of 2e onderzoek.

In het Msnp/Wsnp-loket wordt dan de geverifieerde schuld minus het reeds betaald/afgerekende bedrag ingevoerd. Het resterende nog openstaande bedrag per schuldeiser wordt door UHT/BD overgemaakt naar de schuldregelaar, die de schuldeiser daarmee tot 100% van de geverifeerde schuldenlijst uitbetaalt. Het door de ouder ingelegde bedrag/afdracht vanaf de laatste heronderzoeksdatum wordt door de schuldregelaar terugbetaald aan de ouder.

De 9% bemiddelingskosten die normaliter naar de schuldregelaar gaan, vervallen hierbij. Dat geldt ook voor de financieel-beheerkosten per maand.

In plaats hiervan kan de schuldregelaar per schuldbemiddelingsdossier 1.000 euro declareren bij indiening in het Msnp-loket. Dit wordt tegelijk met het bedrag voor de schuldeisers overgemaakt naar de schuldregelaar.

3. De erkende gedupeerde heeft een lopend saneringskrediet

Wanneer een erkende gedupeerde ouder een lopend saneringskrediet heeft, dan wordt de schuldsituatie door UHT/Belastingdienst vergoed.

De kredietbank stelt vast welk bedrag er openstond op het moment dat vastgesteld werd dat de ouder tot de gedupeerden behoort. Dit betreft een schuld van de ouder, alleen die wordt voldaan. De in het krediet opgenomen schuldeisers krijgen niets, daar staat immers niets meer open op naam van de ouder.

Het openstaande bedrag van het saneringskrediet kan opgevoerd worden in het Msnp loket (donkergroene blok in het schema hieronder).

De rente binnen het krediet is de vergoeding voor het onderhoud van het saneringskrediet. Deze rente wordt volledig vergoed, ondanks dat het krediet vervroegd wordt afgelost. Dit geldt als vergoeding voor de (relatief eenvoudige) werkzaamheden om het saneringskrediet af te ronden.

4. De erkende gedupeerde heeft een 120-dagen-schuldregelingsinventarisatie lopend

Er kan sprake zijn van een lopend traject waarbij nog geen overeenkomst is gesloten met schuldeisers. Is de ouder erkend gedupeerd, dan stopt dit traject en kan het ingevoerd worden in het ouderloket private schulden. Dat loket komt medio december beschikbaar via Sociale Banken Nederland. De werkzaamheden van de schuldhulpverlener bestaan dan uit het correct informeren van de schuldeisers dat de hulpvrager tot de erkende gedupeerden behoort en dat de bemiddeling hierbij stopt. Er is een moratorium van 1 jaar van toepassing vanaf het moment van erkenning, de ouder loopt geen risico.

Schulden kunnen door de ouder via DigiD ingevoerd worden in het schuldenloket. De schuldregelende instantie of een andere professional kan eventueel hierbij ondersteunen. Niet digivaardige ouders kunnen er ook voor kiezen om via papieren post hun schuldenlijst met bijlages op te sturen. Hier is verder geen vergoeding voorzien voor de schuldregelende instantie.

Wanneer de schuldregelende instantie een gemeente is of in opdracht van de gemeente handelt, kan er een bedrag per opgestart-maar-niet-afgerond-traject opgevoerd worden in de Speciale Uitkeringsregeling (Spuk). Dit is een overeenkomst die gesloten is tussen het rijk en VNG inzake de kinderopvangtoeslag-affaire.

Dit geldt alleen voor de schulden die opgenomen zijn in het beleidsbesluit Private schulden, vastgesteld in oktober 2021 door de Tweede Kamer. De publieke schulden worden door de publieke organisaties kwijtgescholden. Hiervan ontvangt de ouder bericht, er hoeft geen aktie voor ondernomen te worden.

5. Erkend gedupeerd, wel schulden maar nog geen hulp

Als er nog geen enkel traject is opgestart kunnen ouders of begeleiders van ouders de schulden opvoeren in het Ouderloket private schulden via Sociale Banken Nederland. Dit geldt alleen voor de schulden die opgenomen zijn in het beleidsbesluit Private schulden. De publieke schulden worden door de publieke organisaties kwijtgescholden. Hiervan ontvangt de ouder bericht, er hoeft geen aktie voor ondernomen te worden.

Voor ondernemers die onderdeel uitmaken van de schuldenaanpak geldt een bijzondere regeling. Volgens Europese regelgeving mogen ondernemers in 3 jaar tijd niet meer dan 200.000 euro aan staatssteun ontvangen. Het betalen van publieke of private schulden (inclusief belastingschuld), de uitkeringen Tozo, Tonk en Now vallen hier allemaal onder. Als de ouder/ondernemer meer ontvangt, moet deze het conform de Europese regelgeving terugbetalen. Wees daarom alert wanneer er sprake is van een schuldenaar die ook ondernemer is. Voor deze groep wordt nog aangepast beleid ontwikkeld door UHT/BD.

Nog niet erkend als gedupeerde: wat nu?

Als een ouder zich gemeld heeft als mogelijk gedupeerde maar nog niet door de ‘lichte’ toets is erkend als gedupeerde ouder, dan geldt in de bovengenoemde 5 situaties het volgende:

1) loopt er al een Wsnp-traject, dan wordt dit voortgezet. Het traject wordt echter niet afgerond zo lang niet duidelijk is of iemand gedupeerd is.

2) bij een lopende schuldbemiddeling heeft de ouder 2 keuzes: schuldbemiddeling en inleg door laten lopen, of de aflossing opschorten. Als achteraf blijkt dat de ouder niet wordt erkend als gedupeerde, dan is er een risico dat de achterstand van aflossing dusdanig is dat dit amper ingelopen kan worden. We adviseren je dan ook om de aflossing te reserveren, maar bij een grote kans dat de ouder gedupeerd blijkt de betalingen naar de schuldeiser on hold te zetten.

3) bij een saneringskrediet geldt dat de regeling doorloopt. Je kunt met de hulpvrager wel afspreken de aflossing tijdelijk on hold te zetten, danwel door te gaan met de maandelijkse aflossing.

4) loopt er een schuldeninventarisatie, dan kun je die gewoon doorzetten. Maar als het een saneringskrediet betreft kun je nog geen schuldregelingsvoorstellen uit laten gaan naar schuldeisers. Je zou dan namelijk de belangen van schuldeisers kunnen schaden. Want als je de schulden voor een laag percentage afkoopt kan later blijken dat het toch een erkende gedupeerde betrof. De schuldeisers kunnen dan 100 % van hun vordering vergoed krijgen door de Belastingdienst. Daarom moet je na de inventarisatie schuldeisers informeren dat het een mogelijk gedupeerde betreft. En is het handiger om in te zetten op een schuldbemiddeling. De daadwerkelijke betalingen naar schuldeisers kan je on hold zetten, in afwachting van duidelijkheid vanuit UHT/BD.

5) een lopende schuldeninventarisatie voor een schuldbemiddeling kan ook doorlopen. Je kunt gewoon voorstellen doen en starten met de schuldregeling. Maar ga bij het 1e heronderzoek niet meteen afrekenen als er nog geen duidelijkheid is of de hulpvrager wel of niet erkend wordt als gedupeerde. De procedure bij de Belastingdienst om dit vast te stellen zou niet langer dan 6 maanden mogen duren.

Schematisch overzicht

Vragen? Stel ze op onze community. Kom je er niet uit, mail dan naar info@nvvk.nl