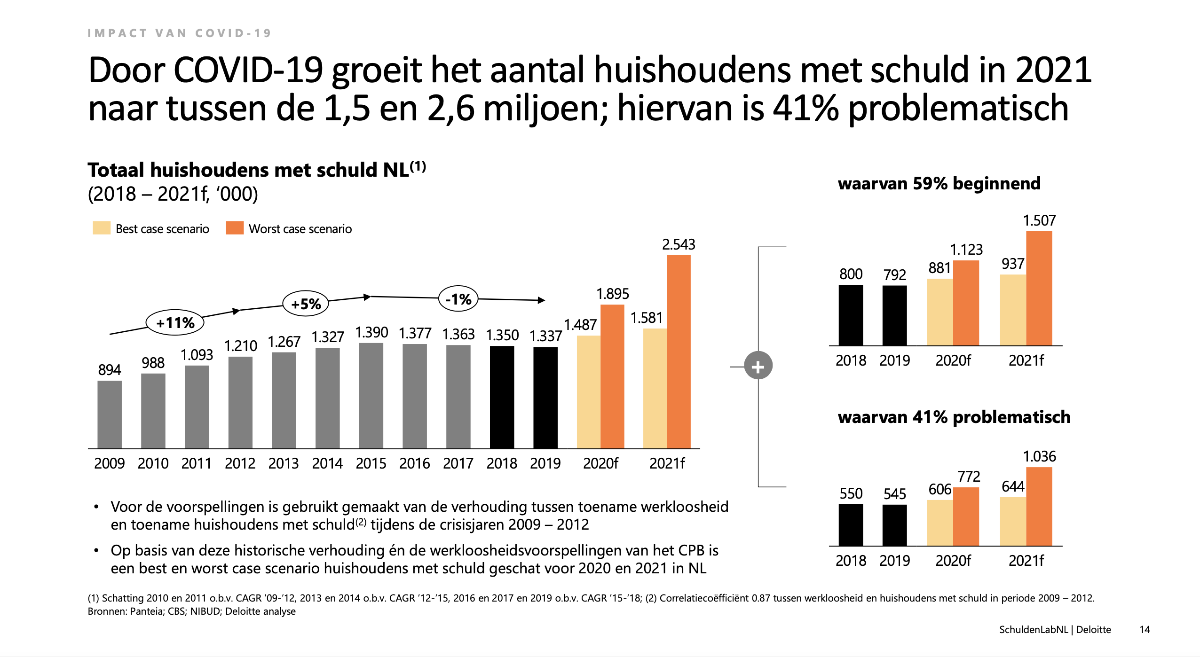

Mogelijk 1 miljoen huishoudens met problematische schulden, nieuw beleid nodig

De komende zes tot achttien maanden zal de coronacrisis ons leven blijven beïnvloeden. De effecten op de economie worden dan pas echt zichtbaar. In het worst-case scenario kampen in 2021 meer dan een miljoen huishoudens met problematische schulden.

Dat blijkt uit berekeningen die accountantskantoor Deloitte maakte in samenwerking met SchuldenlabNL. Bij de berekeningen zijn de effecten betrokken die zichtbaar waren tijdens de financiële crisis van 2009 en daarna. Met 'schuld' wordt 'risicovolle schuld' bedoeld. Deze groep kampt met betaalachterstanden en staat regelmatig rood. Wie problematische schulden heeft, kan ze zelf niet meer oplossen.

Nieuwe groepen in de schulden

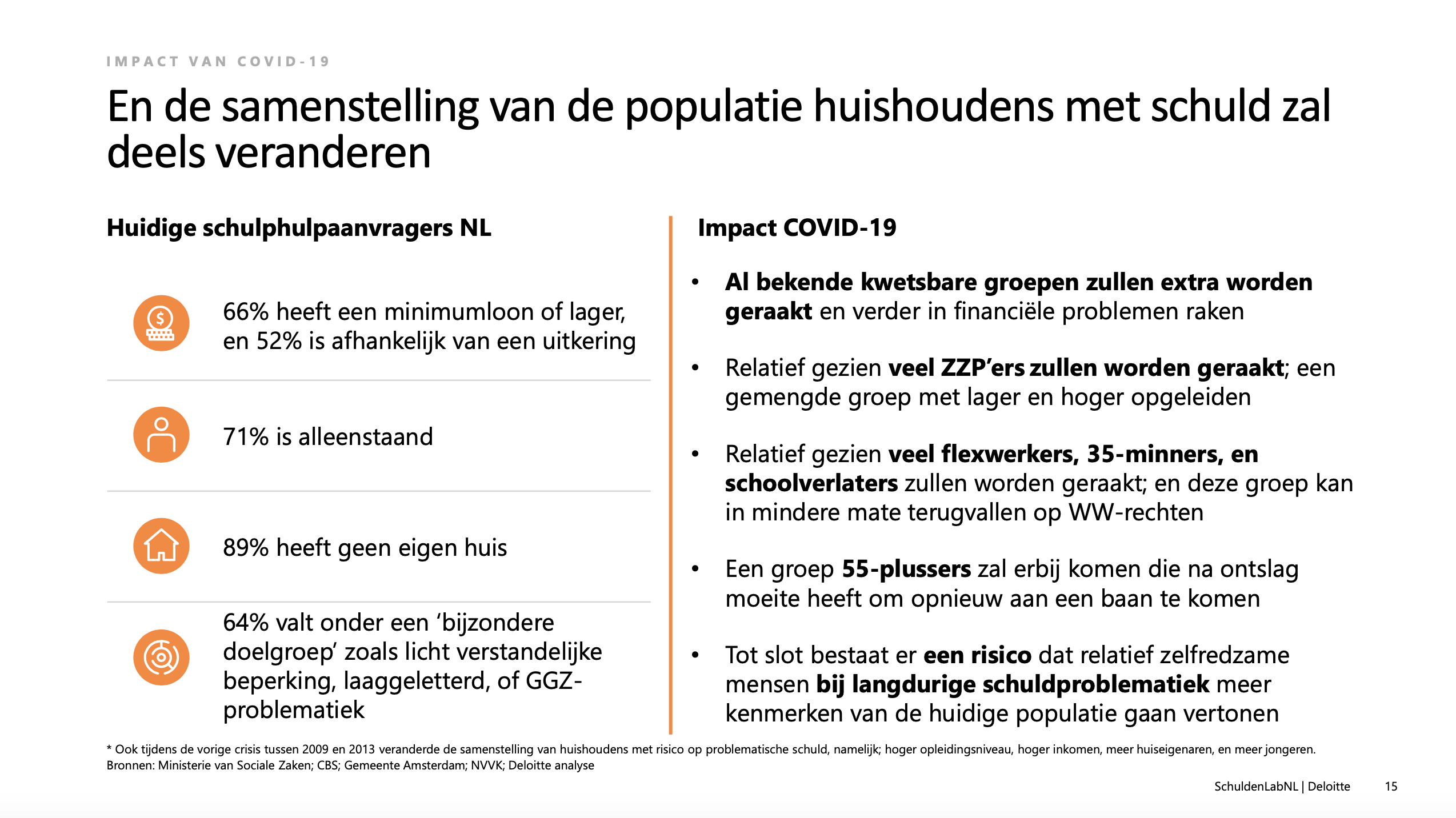

De coronacrisis treft nieuwe groepen, verwachten de onderzoekers. Die zijn deels zelfredzamer dan de huidige hulpvragers. Het gevaar is dat bij het uitblijven van tijdige hulp ook de nieuwe groep meer gaat lijken op de huidige groep hulpvragers. Denk aan lage inkomens en (vanwege de psychische druk) GGZ-problematiek.

Hulp moet sneller

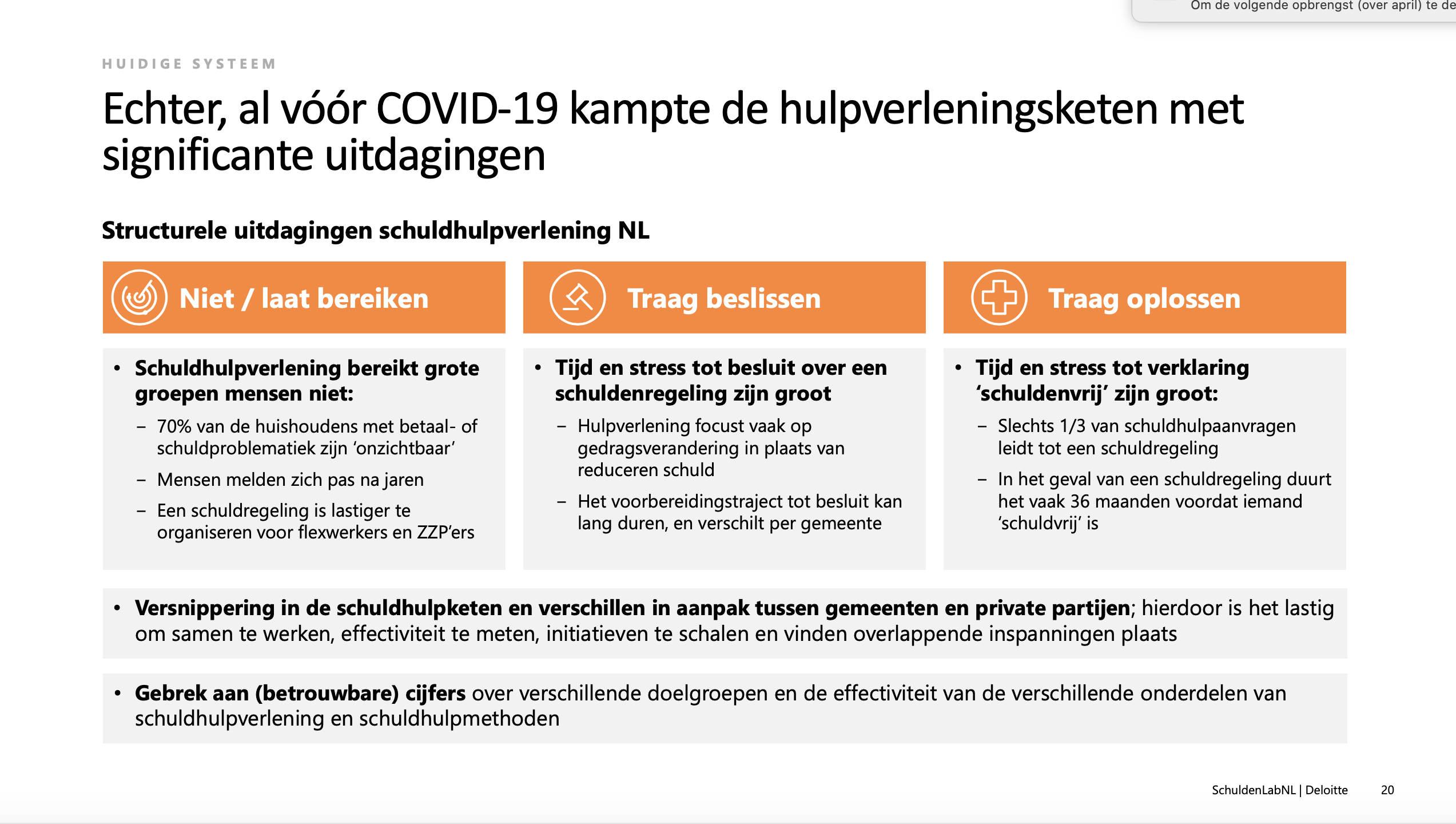

De onderzoekers constateren dat het al voor de coronacrisis problematisch was om iedereen die hulp nodig heeft, te bereiken. De meeste mensen met schulden zijn onzichtbaar (70 %). Mensen vragen geen hulp vanwege angst, ontkenning, schaamte en omdat ze opzien tegen het aanpakken van hun probleem. Het duurt lang voordat hulpvragers te horen krijgen of er een oplossing voor hen is, en bij een positieve uitslag duurt het nog eens drie jaar voor ze schuldenvrij zijn.

Succes-score moet omhoog

Uiteindelijk bereikt 1/3e van de hulpvragers de eindstreep, via minnelijke of wettelijke schuldsanering. Om die score te verbeteren, hebben de onderzoekers nieuwe voorstellen. Ze noemen ‘een publiek-privaat opkoopfonds’ voor beginnende schulden en ‘verkorting van de aflossingsperiode van 36 naar 12 maanden’.

Ook bestaande initiatieven spelen een belangrijke rol. Denk aan het landelijke Waarborgfonds voor saneringskredieten, zodat elke gemeente inwoners met schulden snel kan helpen met een saneringskrediet. Ook Collectief Schuldregelen via het Schuldenknooppunt moet snel opgeschaald worden, adviseren de onderzoekers.

Vroegsignaleren, versnellen en versimpelen

Samenvattend komt het advies van SchuldenlabNL en Deloitte hier op neer:

- Tijdig bereiken van nieuwe doelgroepen door betere vroegsignalering, mobilisatie en bewegwijzering naar hulp

- Snelle ondersteuning nieuwe groepen door overbruggingskrediet, voorzieningen, snelle betaalregelingen en kwijtschelding

- Snellere besluitvorming door digitaal werken, collectief schuldregelen en versimpelen van criteria

"Actief offensief nodig"

"Voor de NVVK waren deze elementen al voor de coronacrisis het uitgangspunt voor ons beleid. Belangrijke onderdelen zijn gelukkig al in gang gezet. De huidige situatie benadrukt het belang van onze doelstellingen", zegt NVVK-voorzitter Marco Florijn.

"De komende maanden werken we met nog meer energie mee aan de brede beweging die in gang is gezet. We zijn blij met de publiek-private samenwerking die nu groeit. Er is een actief schuldenoffensief nodig om zorgen van Nederlanders over schulden zo mogelijk te voorkomen en waar nodig snel op te lossen."

De volledige analyse van Deloitte en SchuldenlabNL (pdf, 1,3 MB)